2/2

2/2在成长之初,一家企业的业务最忌讳的是杂(多)、集成化、并购多,但很遗憾这些投资缺点泽达易盛都具备。

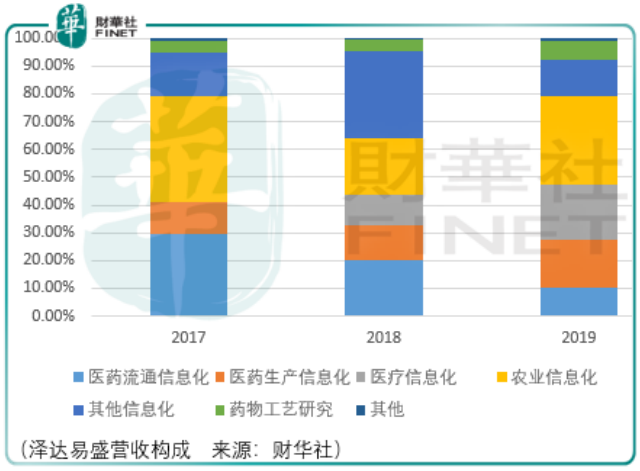

泽达易盛是一家行业信息化供应商,为政府、企业、事业单位提供医药流通、医药生产、医疗、农业等行业的信息化解决方案,旨在实现药品质量管理全程追溯、优化医药生产过程、提升农业的种植与运营效率。

为了给医药生产信息化提供支持,泽达易盛还从事药物工艺研究,在此基础上,其发展了医药智能化生产线总承包业务,向客户提供从药物工艺研究、生产线整体设计、信息化服务、生产设备配置到施工安装的整体解决方案。

泽达易盛从事的药物工艺研究具体针对的是中药领域,为客户提供每一味药材的提取、浓缩、干燥等关键工艺环节开展系统性研究,从而积累科学的工艺数据,并确定工艺及质量标准。从业务主次来看,中药工艺研究是为了医药生产信息化业务而推进的,因此营收占比并不高,2019年仅为6.61%。

医药流通和医药生产信息化好理解,而医疗信息化、农业信息化指的是,前者为客户提供基于音视频通讯的远程诊疗、处方开具、在线问诊、基于医疗ai的辅助治疗等服务系统,同时为客户提供基于客户服务的慢病管理、电子病历、健康档案等管理平台、

农业信息化产品服务于中药材种植企业和监管部门,泽达易盛收集湿度、温度、酸碱度及与自然环境、农业生产及流通相关的数据,经过自身提炼和分析后得以实施农艺优化、自动化生产、流程控制、品牌化管理、网络化销售等方案服务。

从产业链的角度看,泽达易盛的业务是垂直于中药材上下游而孕育的,从种植、加工、流通、生产再到最终的医疗,这个业务开展的逻辑没有问题,但是摊子铺的太大是否会最终导致每一个环节都做不好呢?

另一个问题在于,中药领域上下游信息化市场究竟有多大,泽达易盛把摊子铺的这么大是不是意味着这个市场就是个小市场呢?

此外,泽达易盛业务的开展主要是通过参与中国电信承接各地的智慧城市建设,为各地提供城市服务管理创新信息化服务,内容包括智慧城市门户、智慧政务、智慧医疗、智慧农业、智慧旅游、智慧教育得以展开的。2017-2019年间,泽达易盛从中国电信这里拉到的收入占营收分别为24.19%、43.86%、36.16%。

除了上述风险外,泽达易盛最根本的问题在于业务是“拼接”而非内生而来:2013年1月收购了网新易盛64.29%股权,将其医药流通信息化整合至公司;2016年3月收购苏州泽达100%股权,将其医药生产信息化业务整合至公司;2017年9月收购浙江金淳67.5%股权,将其农业信息化业务整合至公司。

整体而言,泽达易盛存在较大的价值投资风险,投资者需要谨慎。

-

为什么平淡无奇的创业机会可以赚钱

2022-04-12 16:57:03

-

如何知道何时雇用国际团队

2022-04-12 15:57:02

-

关于如何为新业务选择联合创始人的5个专家提示

2022-04-12 14:57:02

-

以下是您从未听说过的250亿美元的公司 (信息图)

2022-04-12 13:57:13

-

作为自由作家成功需要的9种技能

2022-04-12 12:57:02