来源:格隆汇

财报季即将来临,国内最大的综合物流及交易中心开发商和运营商华南城(1668.HK)率先交出了过去一个财年的成绩单。

由于财务年度涵盖了新冠疫情期间,公司的部分业绩指标还是受到了影响。数据显示,截至2020年3月31日的财年内,公司实现总收入为98.88亿港元,同比下降3.8%(撇除人民币贬值因素与上年持平)。母公司拥有人应占核心净利润15.53亿港元,母公司拥有人应占净利润26.33亿港元。但基于公司优质的土地储备以及成熟的运营体系,毛利率依然维持在高水平,达到45.7%,较上年增长2.5百分点,核心净利润率也高达15.7%。

业绩表现虽然受困于大环境并不理想,不过有投资机构却把视线放到了公司的可持续性收入之上,财报发出后,国泰君安国际发表研究报告指出,公司持续性收入有望带动估值修复,并给予"买入"评级,目标价看高至1.2港元,较当前仍有50%以上的升幅空间。

机构如此看好华南城的背后究竟有何因素驱动?不妨透过财报一探究竟。

1、基本盘稳固,可持续收入成业绩看点

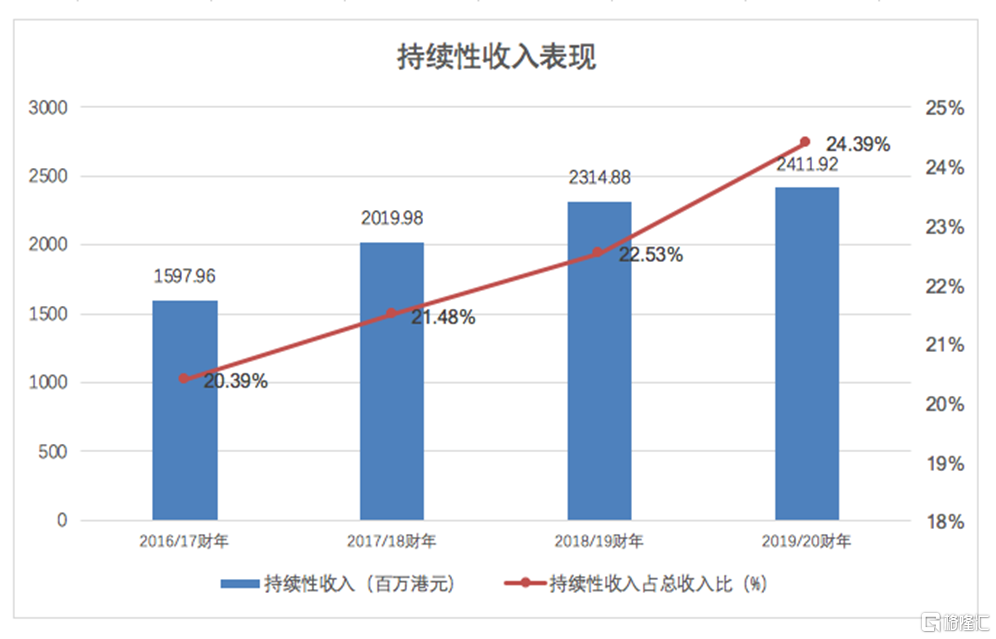

从财报来看,财年内前三季度华南城的业绩保持稳步前行,但到第四季度,也就是今年1-3月,受疫情影响才开始出现下滑。不过即便大环境不佳,公司的持续性收入全年仍保持了同比4.2%的增幅,达到24.12亿港元,如若撇除人民币贬值因素该增幅还将达8.2%。可见公司的可持续性收入即使在外部环境不景气的情况下仍然保持了足够的韧性。而当下随着复工复产,公司的业务也已经实现稳步恢复,并且在政府大力支持实体经济,相继出台一系列利好政策之下,还将有望迎来新的发展契机,未来其业绩增长还将更具看点。

作为商贸物流的龙头企业,华南城的持续性收入一直是市场关注的焦点,其主要原因在于,持续性收入的增长直接体现了公司商业模式的成功与否。众所周时,华南城致力于在众多一、二线城市打造商业生态圈,并借助商业生态圈的成熟反哺自身业绩增长,而这其中最重要的观察指标便是持续性收入的增长。持续性收入主要包括租金、物业管理费、仓储物流和奥特莱斯运营等,这些业务板块的增长离不开商贸生态的繁荣发展,因此公司可持续性收入的增加也有力的印证了华南城的商业模式是可以跑通的。从这一层面而言,华南城有别于传统的房地产公司。有其独特性。

从营收结构来看,当下华南城的核心收入来源仍然还是物业销售,但持续性收入已经增长至一定的规模。过去一个财年,物业销售及融资租赁、物业租赁及管理服务、其他业务三大板块收入分别为74.76亿港元、13.44亿港元、10.68亿港元,对应总收入分别占比75.61%、13.59%、10.8%。可以说目前物业销售层面仍然还是华南城的基本盘,而可持续性收入已达到一定的体量以及占比,更多的是代表着其未来的成长机会和想象空间。

从财报表现不难看到,华南城的基本盘一直表现较为稳固,过去一个财年,公司实现合约销售135.14亿元,尽管受疫情拖累物业销售的交付,增速有所下滑,但整体趋势仍然稳健。而公司自身业务也一直强调保留物流及仓储设施、酒店等物业及50%的商品交易中心作为自营或长期出租用途,以获得稳定持续性收入以及资产增值,而余下约50%商品交易中心及全部住宅物业将逐步出售。可见在充足货源支撑之下,叠加优质土储资源价值不断释放,公司的物业销售的动能仍然强劲,也将足以支撑未来业绩不断表现,而伴随商业生态繁荣带来的持续性收入不断提升,公司的业务结构将得到进一步的优化,最终得以实现高质量稳健发展。

2、财务结构进一步优化,融资渠道畅通多元,

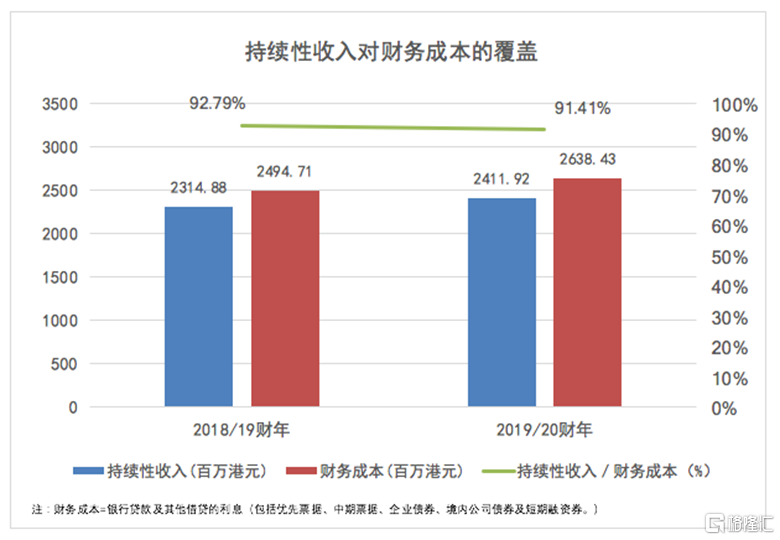

从财务端来看,可持续收入的增长对于公司的财务风险的降低起到了显著的作用。过去一个财年公司持续性收入达到24.12亿港元,占总收入进一步上升至24.39%。且持续性收入覆盖融资成本已接近一倍,公司在业务展望上也对持续性的收入提出了每年增长不低于20%的指引,因此未来持续性收入对融资成本的覆盖倍数将持续提升。强劲的现金流表现给华南城的安全运营添加了一层厚厚的安全垫,与此同时,公司在财务端也在不断发力,持续优化负债结构,确保融资渠道畅通。

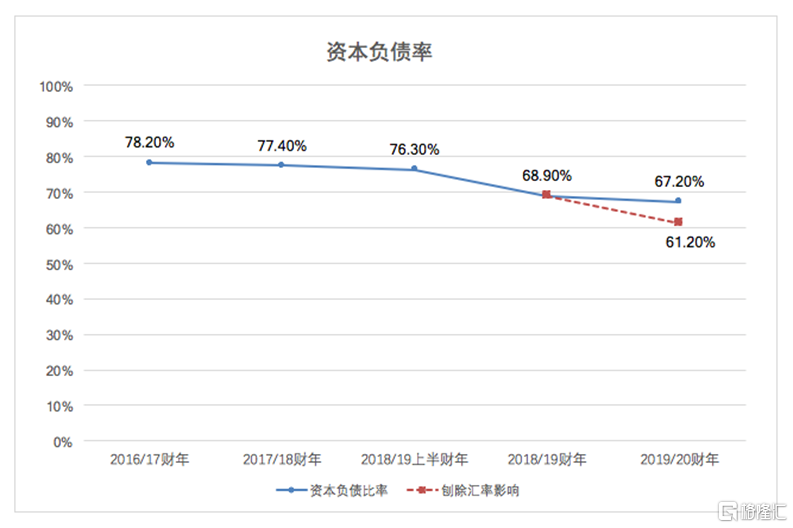

截至2020年3月31日,华南城总计息债务为338亿港元,较去年同期下降1.5%;公司资本负债比率进一步下降至67.2%,撇除汇率影响还将下降到61.2%。在积极降负债的同时,华南城保持充裕的在手现金,截止期末,现金及银行存款高达103.04亿港元。另外公司还持有备用银行授信约172亿港元,足以应对短期债务压力。总计息负债减少的同时持有现金却在增长,可见华南城稳健的经营现金流对公司的财务结构优化提供了强劲的支撑。

华南城在融资层面不断发力,在财年内更是取得多项重大进展。公司在境外与境内的资本市场齐头并进,在境外顺利发行美元优先票据金额达6.35亿美元,在境内顺利发行公司债人民币14亿元和中期票据人民币6亿元,显示出境内外资本市场对于华南城的充分认可。同时,公司于财年内完成多项境内长期银行贷款(年期5-15年),已获多家银行审批通过金额达到48.3亿人民币,这些贷款有效延长整体债务年限,增加资金运转灵活性,还能在置换原有到期贷款的基础上,充分利用物业估值为公司获取额外流动资金。另外,华南城亦透过回购美元票据优化债务结构,降低利息支出。

3、"商贸物流+"核心竞争力持续进化,受益"网络直播+跨境电商"新风口

华南城在商贸物流领域深耕十余年,并把其商业模式成功复制到全国多个地方,作为行业龙头,这种发展模式在行业中鲜有冒尖者,为何华南城做到了一枝独秀?

分析来看,这一模式其实并不简单,一方面其具有重资产的特征,需要新进入者具备足够的资本;另一方面,其还要求运营者拥有较强的运营能力和资源优势,有着从0到1打造一个完整商业生态的决心和能力。

实际上华南城的商业生态圈建设也并非一蹴而就,需要长时间的投入和积淀,不过一但整个生态建设达到一个临界点,其爆发的势能也将极其强大。这一点,也类似于毛竹的生长,可能在此前很长一段时间默默无闻,但一旦根基扎的足够深、足够稳,其成长起来也将有底气实现大跨步。

华南城的模式也正持续印证了这一趋势,随着深圳、郑州等地的华南城商圈持续火热,也正不断带给公司源源不断的现金流,其物业升值的空间也在快速提升。

从商贸生态圈来看,华南城也顺应了时代的趋势,发展不断趋于多元化。不论是深圳华南城的跨境电商产业园、还是南昌华南城的网络直播培训基地都展现了公司积极响应时代发展潮流,持续进化的一面。

借助全国性的布局版图以及不断成熟的商业生态,华南城牢牢巩固行业领先地位,与此同时积极推动多方合作,引入优质资源,开拓新的业务板块,成长边界亦在不断扩大。

3、结语

当下市场对于华南城的估值,往往只局限在商业地产板块,由此从市盈率、市净率来看,其甚至远不及传统的房地产开发商。不过从可持续性收入不断释放的成长势能来看,公司未来的估值其实更应该类似于"收租股",源源不断的稳定的现金流入与物业服务的模式有着共性特征。从这一角度而言,显然当下市场的估值提升空间也将是巨大的。

倘若从商贸物流信息平台来看,华南城的业务也相对具有稀缺性,市场准入壁垒较高,而伴随其商业生态不断发展,可挖掘的机会也将较为可观,长期成长具备想象空间。相信伴随市场对公司的商业模式认知不断加深,公司有望在资本市场获得价值重估的机会。

- 黄金交易提醒:美国实际利率跌至纪录低位!全球黄金ETF持仓超德国!黄金回调做多为上策

- 平安人寿新疆分公司阿克苏中支:【绩优代理人--易湘颖】五年磨一剑,用坚持书写保险传奇

- 加拿大鹅Q1总营收同比下降63%,调整后净亏损同比扩大68%

- 美元年底上涨历史或被打破,全赖财政刺激方案?警惕国债收益率曲线在大选后趋陡

- 旺旺首位总厂长:敬佩旺董恒心毅力,品牌历久弥新研发创新居首功

- 全新战略开启,新氧(SY.US)如何抢跑后疫情时代?

- 绿城一来,南城的城市公园大宅终于有了代表作

- 钜派投资锦囊:市场或转向淡水泉成长风格

- A股异动:中金公司A股上市首日一度触及涨停,现涨幅维持在30%

- 新规破局,遇言家抢先抓草本雾化时代的开启时机

-

为什么平淡无奇的创业机会可以赚钱

2022-04-12 16:57:03

-

如何知道何时雇用国际团队

2022-04-12 15:57:02

-

关于如何为新业务选择联合创始人的5个专家提示

2022-04-12 14:57:02

-

以下是您从未听说过的250亿美元的公司 (信息图)

2022-04-12 13:57:13

-

作为自由作家成功需要的9种技能

2022-04-12 12:57:02

- 国泰君安大动作!推21.7亿元股权激励计划,451人成为首次激励对象,金融科技创新投入成股票解锁KPI

- 大和:升青岛啤酒目标价至70元 评级“持有”

- 前第一夫人芭芭拉·布什 (Barbara Bush) 关于生活和爱情的11句名言

- @江西各教师 南昌爱尔眼科医院最高眼健康补助可领3000元/人

- 美墨加协议落地,INE原油收涨,但本周跌逾3%!影响供给的最大威胁显著消退

- 安·泰勒 (Ann Taylor) 和洛夫特 (Loft) 如何通过慈善努力创造客户忠诚度

- 印度叫车巨头Ola出租车在eBay顶级黄铜中绳索,以领导澳大利亚行动

- 呼吸机出货量大增 鱼跃医疗一季度净利润预增超五成

- 光大银行落地全国首单 “长三角一体化发展示范区债”

- 这位成功的企业家将帮助您实现自己的最佳版本